De reiskostenvergoeding. Hoe zit het met de wet- en regelgeving?

Bij het kiezen van uw reiskostenvergoedingen of mobiliteitsbeleid ben je gebonden aan regels en richtlijnen. Maar hoe zit dat nou precies?

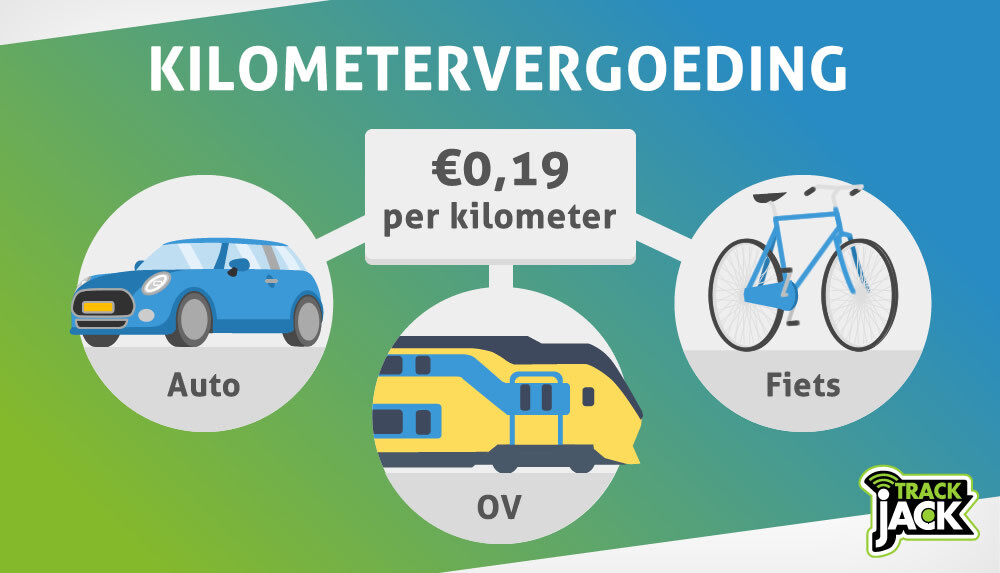

Per kalenderjaar is het aantal werkdagen vastgesteld op 214 dagen. Als een werknemer met een vijfdaagse werkweek op ten minste 128 dagen (60% van 214 dagen) naar een vaste arbeidsplaats reist, kan er aanspraak worden gemaakt op een onbelaste reiskostenvergoeding tot €0,19 per kilometer.

Dat betekent dat een werkgever een netto reiskostenvergoeding tot €0,19 per kilometer mag geven op basis van die 214 reisdagen. De Belastingdienst heeft de voorwaarde dat de werknemer 60% van die dagen voor werk heeft gereisd, en dit ook moet kunnen aantonen.

Wat is ‘woon-werkverkeer’ eigenlijk?

Woon-werkverkeer houdt in dat een werknemer minimaal één keer per week reist tussen de woning en de werkplek, én waarbij op die dag zowel heen als terug wordt gereisd. Toch is ‘woon-werkverkeer’ nergens in de wet vastgelegd. Hierdoor komen er geregeld rechterlijke uitspraken over.

Handig om te weten is dat de Belastingdienst geen onderscheid maakt tussen woon-werk- en zakelijk verkeer haar vergoedingen.

En hoe zit het dan met ‘woon-werkverkeer’ en een vaste reiskostenvergoeding?

Zoals hierboven aangegeven is de maximale belastingvrije vergoeding van zakelijke kilometers vastgesteld op €0,19 per kilometer. Maar de werkgever mag zoveel geven als hij wil. Let op: de Belastingdienst beschouwt alles boven de €0,19 per kilometer als inkomen waarover belasting geheven wordt.

4.1 De 3 opties voor reiskostenvergoedingen

Vanaf 1 januari 2022 hebben bedrijven drie voornaamste opties om reiskosten te vergoeden.

Mogelijkheid 1:

De eerste optie is het betalen van €0,19 per kilometer, op basis van de 214 werkdagen per jaar. Aan deze optie zijn wettelijke voorwaarden verbonden, zoals de 60%-norm.

Er is wel een risico aan deze optie verbonden, omdat het uitgaat van een aantal reisdagen. Wanneer medewerkers niet vaak genoeg onderweg zijn voor hun werk kunnen naheffingen volgen.

Mogelijkheid 2:

Bij deze optie wordt het aantal reisdagen van medewerkers vastgesteld en met hen afgesproken. Hierna wordt op basis van het vastgestelde aantal reisdagen de vergoeding uitgekeerd.

Ook deze optie is niet ideaal. De administratieve last die deze optie met zich meebrengt, zal in veel gevallen niet opwegen tegen de kostenbesparing.

Mogelijkheid 3:

De derde optie is om enkel de echt gemaakte reizen of ritten te vergoeden. Hierbij kun je de werkdagennorm volledig loslaten.

Ook voor deze optie geldt dat reisdagen en kilometers vastgelegd moeten worden om een kloppende vergoeding uit te keren. Een ritregistratie of schema van in- en uitchecken is dan ideaal.

Kilometervergoeding en uw ritregistratie

Nu u weet wat de mogelijkheden zijn om uw kilometervergoeding in te richten, kunt u ook nadenken hoe u het beste inzicht krijgt in de gereden kilometers. Een ritregistratiesysteem neemt dit bijvoorbeeld volledig voor u uit handen. Zo krijgt u geen kilometers die niet kloppen, onjuist zijn geregistreerd of zelfs helemaal niet zijn gemaakt.